Inventar: Alles, was Sie über die Bestandsliste wissen müssen

Alles im Blick: Mit einem Inventarverzeichnis wissen Sie genau, was alles zu Ihrem Unternehmen gehört. Alle Gegenstände, Kontostände und Schulden sind in diesem regelmäßig zu erstellendem Dokument ausgewiesen. Ihr Inventar ist zudem wichtig für eine korrekte Bilanz. Deshalb erklären wir Ihnen, was man genau unter Inventar versteht und worauf Sie achten müssen, wenn Sie Ihr eigenes Verzeichnis erstellen.

Der Gesetzgeber misst dem Inventarverzeichnis eine große Rolle zu: Sollten Sie, wenn Sie Ihr Inventar erstellen, fehler- oder lückenhaft arbeiten, führt dies zu einem inkorrekten Jahresabschluss. Im Zuge einer Betriebsprüfung kann auch die Richtigkeit Ihrer Inventurdokumente auf dem Prüfstand stehen. Sollte das Finanzamt Ungereimtheiten feststellen, kann es die Buchführung als fehlerhaft erachten und damit auch die Richtigkeit des Jahresabschlusses anzweifeln. Das kann erhebliche Steuernachzahlungen zur Folge haben und – im schlimmsten Fall – als versuchter Betrug gewertet werden.

Das Inventar: Definition eines Begriffs

Das Inventar ist das Ergebnis einer Inventur. Diese müssen Sie prinzipiell einmal im Jahr durchführen. Dabei zählen, messen oder wiegen Sie alle materiellen Vermögensgegenstände und führen sowohl Ihr Sach-, Anlage-, Umlauf- und immaterielles Vermögen als auch alle Schulden auf. Somit ist das Inventar die Grundlage für Ihren ordnungsgemäßen Jahresabschluss. In diesem Verzeichnis listen Sie aber nicht nur alle Gegenstände nach Art und Menge auf, sondern auch nach Wert. Durch Summierung aller Posten ergibt sich der aktuelle Gesamtwert Ihres Unternehmens.

Hier wird das Inventar im Kontext des Handelsrechts dargestellt. Auch das bürgerliche Recht kennt den Begriff „Inventar“: In diesem Sinne versteht man darunter Sachgesamtheiten innerhalb einer festgelegten Lokalität. Wird diese verpachtet, gehört auch das entsprechende Inventar zum Pachtverhältnis.

Neben den regelmäßig durchgeführten Inventuren gibt es auch außerplanmäßige Gründe, ein vollständiges Inventar zu erstellen: Wenn Sie ein Unternehmen übernehmen oder gar ein neues gründen, ist ein komplettes Bestandsverzeichnis obligatorisch. So ermitteln Sie den Wert Ihres Unternehmens. Deshalb müssen Sie diesen Schritt auch gehen, wenn sich die Zusammenstellung der Gesellschafter ändert (durch Ausscheiden oder Hinzukommen) oder Sie das Unternehmen aufgeben bzw. veräußern.

Da Sie sowohl materielle Vermögensgegenstände als auch immaterielle bei einer Inventur berücksichtigen, wenden Sie verschiedene Inventurarten an: Mit einer körperlichen Inventur erfassen Sie prinzipiell alle physischen Gegenstände in Ihrem Unternehmen. Rohstoffe, Einrichtung und Produktionsmaschinen fallen z. B. in diesen Bereich. Diese werden gezählt, gemessen oder gewogen. In Ausnahmefällen dürfen Sie auch schätzen, etwa wenn große Mengen an Schüttgut zum Unternehmen gehören. Neben diesen Gegenständen gehört aber auch anderes Vermögen (oder eben Nicht-Vermögen) zum Inventar, z. B. Kontostände und Schulden. Dafür führen Sie eine Buchinventur durch: Anhand von Unterlagen (etwa Kontoauszügen) überprüfen Sie die Buchwerte, die mit denen der Buchhaltung übereinstimmen sollten.

Das Inventar ist ein vollständiges Verzeichnis der Vermögenswerte und Schulden, die zum Stichtag Teil des Unternehmens sind. Das Inventarverzeichnis zeigt dabei an, was sich tatsächlich in Ihrer Firma befindet und nicht nur laut Buchführung befinden sollte.

Aufbau eines Inventars

Das Inventar wird in drei Bereiche unterteilt:

- Vermögen

- Schulden

- Eigenkapital

Unter „Vermögen“ wiederum fallen Anlange- und Umlaufvermögen. Ersteres bezeichnet alle Gegenstände, die dauerhaft zu Ihrem Unternehmen gehören, z. B. Grundstücke und Maschinen. Zum Umlaufvermögen hingegen zählt man Gegenstände, die sich nur für kurze Zeit im Unternehmen befinden, also beispielsweise Rohstoffe. Ebenfalls hierzu gehören fertige oder halbfertige Erzeugnisse, die sich am Tag der Inventur noch im Betrieb befinden und noch nicht verkauft wurden. Den zweiten Punkt in Ihrem Verzeichnis machen die Schulden aus: Hierhin gehören alle Verbindlichkeiten, die Sie noch nicht beglichen haben. Dazu zählen auch kurzfristige Rechnungen, die noch bezahlt werden müssen. Außerdem ist Fremdkapital (z. B. Bankkredite), das im Unternehmen steckt, ein Teil der Schulden.

Schließlich errechnen Sie aus den beiden Bereichen das Eigenkapital. Dieses ist Ihr Reinvermögen, das sich aus der Differenz von Vermögen und Schulden ergibt. Es ist das Kapital, das Ihr Unternehmen selbst aufbringt. Liegt das Eigenkapital im positiven Bereich, erscheint es in der Bilanz als Passiva. Sollten Ihre Schulden das Vermögen übersteigen und das Eigenkapital somit negativ sein (sprich: fehlen), gehört es auf die Aktiva-Seite der Bilanz.

Bei der Gestaltung Ihres Verzeichnisses müssen Sie zudem auf bestimmte Gliederungsvorschriften achten:

- Alle Posten sind durchzunummerieren.

- Sie teilen das Vermögen auch in Ihrer Auflistung in Umlauf- und Anlagevermögen auf.

- Zudem sortieren Sie das Vermögen nach steigender Liquidität: Das bedeutet, die Gegenstände, die Sie als nächstes in Guthaben umwandeln können, werden zum Schluss genannt.

- Die Schulden unterteilen Sie in kurzfristig und langfristig. Hier nehmen Sie also eine Sortierung nach Fälligkeit vor.

Bei der Erstellung des Inventars gilt zudem der Grundsatz der Klarheit: Ihre Auflistung muss ordentlich, eindeutig und vor allem nachprüfbar sein. Auch unbeteiligte Dritte – z. B. Wirtschaftsprüfer – müssen Ihre Aufzeichnungen nachvollziehen können. Eine wohlstrukturierte Bestandsliste lohnt sich aber auch für Sie selbst, denn sie dient als Grundlage Ihrer Bilanz. Hier machen Sie sich die Arbeit sehr viel einfacher, wenn Sie schon bei der Inventur ordentlich vorgehen. Geben Sie sich auch bei der Ablage Mühe: Sie sind verpflichtet, Ihre Inventarlisten mindestens 10 Jahre lang aufzubewahren.

Damit Ihre endgültige Inventarliste etwas schlanker wird, können Sie die genaue Auflistung von Teilbereichen in gesonderte Verzeichnisse auslagern.

Vom Inventar zur Bilanz

Das Inventar ist die Basis für Ihre Bilanz. Dies bedeutet: Erkenntnisse aus der Bestandsliste fließen in die Bilanz ein, aber eben nicht das komplette Inventarverzeichnis. Während es bei der Auflistung des Vermögens und der Schulden zwingend notwendig ist, dass Sie alle Posten einzeln angeben, fügen Sie in der Bilanz viele Einzelposten zusammen. Sie stellen das Vermögen in einer komprimierten Form dar.

Außerdem unterscheiden sich die beiden Dokumente im Aufbau: Das Inventar erscheint als eine einfache Auflistung, eine Bilanz hingegen in Kontenform. Dabei handelt es sich um eine summarische Gegenüberstellung der Aktiva und der Passiva. Die Mengenangaben der Posten fallen ebenfalls weg – für die Bilanz sind ausschließlich Wertangaben relevant. Schlussendlich sind Bilanzen, sofern das Unternehmen gesetzlich dazu verpflichtet ist, auch zur Veröffentlichung gedacht. Eine Publizitätspflicht des Inventars im Bundesanzeiger besteht jedoch nicht.

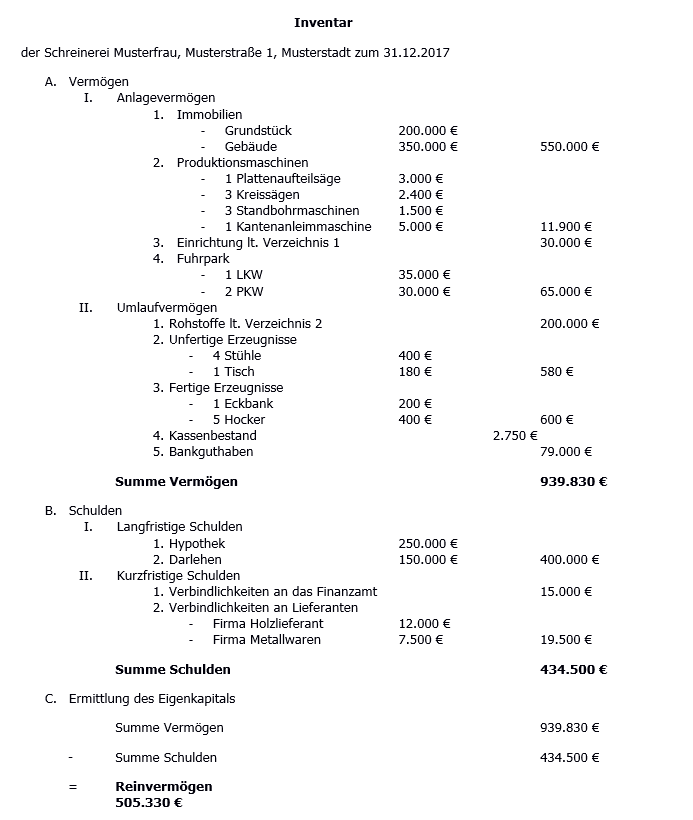

Inventar: Ein Beispiel

Zum besseren Verständnis geben wir ein Beispiel dafür, wie ein Inventar richtig aufgebaut ist. Selbstverständlich muss jedes Inventarverzeichnis an die Bedingungen des Unternehmens angepasst werden. In diesem Fall zeigen wir das Inventar eines fiktiven Schreinereibetriebs.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.

Ähnliche Artikel

Das Wichtigste zur Bilanzierungspflicht

Die Bilanzierungspflicht bereitet vielen Gründern und Unternehmern Bauchschmerzen. Schließlich ist die ordnungsgemäße Buchführung mit Bilanz und Gewinn- und Verlustrechnung weitaus aufwendiger als die Einnahmenüberschussrechnung. Doch woran erkennt man, ob die Bilanzierungspflicht für einen selbst gilt oder nicht? Hier erfahren Sie, welche Bedingungen es gibt und was diese für Sie und Ihr…

Buchhaltungs-Software: Wie funktioniert ein Online- Buchführungsprogramm?

Ein Buchhaltungsprogramm hilft Ihnen bei der Organisation und Auswertung von Rechnungen und Kostenstellen, der Umsatzsteuer und anderen Bereichen der Buchführung. Vor allem cloud-basierte Buchhaltungs-Software für Kleinunternehmer erfreut sich großer Beliebtheit, da sie durch ihre Internetanbindung noch mehr zu leisten vermag. Die Zeit vieler Unternehmer und Selbstständiger ist knapp bemessen,…

Der Bullwhip-Effekt

Der Bullwhip- oder auch Peitscheneffekt beschreibt das Phänomen, dass sich Nachfrageschwankungen am Markt bei jeder Station der Lieferkette verstärken. So können selbst geringe Veränderungen der Nachfrage, die ein Einzelhändler kaum bemerkt, starke Auswirkungen auf ein Produktionsunternehmen am Anfang der Lieferkette haben. Der Bullwhip-Effekt ist deshalb ein wichtiger Indikator für das…